Public provident fund PPF (ಸಾರ್ವಜನಿಕ ಭವಿಷ್ಯ ನಿಧಿ) ಯೋಜನೆ: ಸಂಪೂರ್ಣ ಮಾಹಿತಿ, ಲಾಭಗಳು, ಬಡ್ಡಿದರ ಮತ್ತು ಖಾತೆ ತೆರೆಯುವ ವಿಧಾನ.

ಭಾರತದಲ್ಲಿ ದೀರ್ಘಾವಧಿ ಉಳಿತಾಯ ಮತ್ತು ತೆರಿಗೆ ಉಳಿತಾಯಕ್ಕಾಗಿ ಅತ್ಯಂತ ಜನಪ್ರಿಯ ಯೋಜನೆಗಳಲ್ಲಿ ಒಂದು ಸಾರ್ವಜನಿಕ ಭವಿಷ್ಯ ನಿಧಿ (Public Provident Fund – PPF). ಕೇಂದ್ರ ಸರ್ಕಾರದಿಂದ ಬೆಂಬಲಿತವಾಗಿರುವ ಈ ಯೋಜನೆ, ಸಾಮಾನ್ಯ ಜನರಿಗೆ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ ಅವಕಾಶವನ್ನು ಒದಗಿಸುವುದರ ಜೊತೆಗೆ, ನಿವೃತ್ತಿ ಜೀವನಕ್ಕೆ ಆರ್ಥಿಕ ಭದ್ರತೆಯನ್ನೂ ನೀಡುತ್ತದೆ. 1968ರಲ್ಲಿ ಪರಿಚಯಿಸಲ್ಪಟ್ಟ ಈ ಯೋಜನೆ, ಇಂದಿಗೂ ಹೂಡಿಕೆದಾರರ ವಿಶ್ವಾಸವನ್ನು ಗಳಿಸಿಕೊಂಡಿದೆ.

ಈ ಲೇಖನದಲ್ಲಿ publish provident fund PPF ಯೋಜನೆ ಏನು, ಅದರ ವೈಶಿಷ್ಟ್ಯಗಳು, ಬಡ್ಡಿದರ, ತೆರಿಗೆ ಲಾಭಗಳು, ಖಾತೆ ತೆರೆಯುವ ವಿಧಾನ ಮತ್ತು ಇನ್ನಷ್ಟು ಮಹತ್ವದ ಮಾಹಿತಿಯನ್ನು ವಿವರವಾಗಿ ನೋಡೋಣ.

Public provident fund PPF ಎಂದರೇನು?

Public provident fund (PPF) ಒಂದು ದೀರ್ಘಾವಧಿ ಉಳಿತಾಯ ಯೋಜನೆ ಆಗಿದ್ದು, ಸರ್ಕಾರದಿಂದ ಬೆಂಬಲಿತವಾಗಿರುವುದರಿಂದ ಇದು ಅತ್ಯಂತ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ ಆಯ್ಕೆಯಾಗಿದೆ. ವಿಶೇಷವಾಗಿ ಖಾಸಗಿ ಉದ್ಯೋಗಿಗಳಿಗಾಗಿ ಮತ್ತು ಸ್ವಯಂ ಉದ್ಯೋಗದಲ್ಲಿರುವವರಿಗೆ ಇದು ನಿವೃತ್ತಿ ಯೋಜನೆಯಾಗಿ ಉತ್ತಮ ಆಯ್ಕೆಯಾಗಿದೆ.

Public provident fund PPF ಯೋಜನೆಯ ಮುಖ್ಯ ಉದ್ದೇಶ:

- ಉಳಿತಾಯದ ಅಭ್ಯಾಸವನ್ನು ಉತ್ತೇಜಿಸುವುದು

- ದೀರ್ಘಾವಧಿ ಹೂಡಿಕೆಗೆ ಪ್ರೇರೇಪಿಸುವುದು

- ನಿವೃತ್ತಿ ನಂತರದ ಆರ್ಥಿಕ ಭದ್ರತೆ ಒದಗಿಸುವುದು

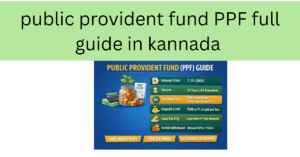

Public provident fund PPF ಯೋಜನೆಯ ಪ್ರಮುಖ ವೈಶಿಷ್ಟ್ಯಗಳು

1. ಬಡ್ಡಿದರ (Interest Rate)

ಪ್ರಸ್ತುತ PPF ಯೋಜನೆಗೆ ಸರ್ಕಾರ ನಿಗದಿ ಮಾಡುವ ಬಡ್ಡಿದರವು ಸುಮಾರು 7.1% (ಬದಲಾವಣೆ ಸಾಧ್ಯ). ಈ ಬಡ್ಡಿ ವರ್ಷಕ್ಕೊಮ್ಮೆ ಸಂಯೋಜಿತವಾಗಿ (compound) ಲೆಕ್ಕ ಹಾಕಲಾಗುತ್ತದೆ.

2. ಯೋಜನೆಯ ಅವಧಿ

- ಮೂಲ ಅವಧಿ: 15 ವರ್ಷಗಳು

- ನಂತರ 5 ವರ್ಷಗಳ ಅವಧಿಗೆ ಅನೇಕ ಬಾರಿ ವಿಸ್ತರಿಸಬಹುದು

- ವಿಸ್ತರಣೆ ಸಮಯದಲ್ಲಿ ಹಣ ಠೇವಣಿ ಮಾಡಬಹುದು ಅಥವಾ ಮಾಡದೇ ಇರಬಹುದು

3. ಕನಿಷ್ಠ ಮತ್ತು ಗರಿಷ್ಠ ಠೇವಣಿ

- ಕನಿಷ್ಠ ಠೇವಣಿ: ₹500 ವರ್ಷಕ್ಕೆ

- ಗರಿಷ್ಠ ಠೇವಣಿ: ₹1,50,000 ವರ್ಷಕ್ಕೆ

4. ಠೇವಣಿ ವಿಧಾನ

- ವರ್ಷಕ್ಕೆ ಒಂದು ಬಾರಿ ಅಥವಾ

- ಗರಿಷ್ಠ 12 ಕಂತುಗಳಲ್ಲಿ ಹಣ ಠೇವಣಿ ಮಾಡಬಹುದು

5. ತೆರಿಗೆ ಲಾಭಗಳು

Public provident fund PPF ಯೋಜನೆಗೆ EEE (Exempt-Exempt-Exempt) ಸೌಲಭ್ಯ ಇದೆ:

- ಠೇವಣಿ ಮಾಡಿದ ಮೊತ್ತಕ್ಕೆ 80C ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ

- ಬಡ್ಡಿ ಸಂಪೂರ್ಣ ತೆರಿಗೆಮುಕ್ತ

- ಮ್ಯಾಚುರಿಟಿ ಮೊತ್ತವೂ ತೆರಿಗೆಮುಕ್ತ

Public provident fund PPF ಯೋಜನೆಯ ಲಾಭಗಳು

1. ಸಂಪೂರ್ಣ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ

ಇದು ಸರ್ಕಾರದ ಯೋಜನೆಯಾಗಿರುವುದರಿಂದ ಯಾವುದೇ ಅಪಾಯವಿಲ್ಲ. ಮಾರುಕಟ್ಟೆ ಏರಿಳಿತಗಳಿಂದ ಇದು ಪ್ರಭಾವಿತರಾಗುವುದಿಲ್ಲ.

2. ತೆರಿಗೆ ಉಳಿತಾಯ

ಆದಾಯ ತೆರಿಗೆ ಕಾಯಿದೆಯ ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ₹1.5 ಲಕ್ಷದವರೆಗೆ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಪಡೆಯಬಹುದು.

3. ದೀರ್ಘಾವಧಿ ಸಂಪತ್ತು ನಿರ್ಮಾಣ

ಸಂಯೋಜಿತ ಬಡ್ಡಿಯ ಪರಿಣಾಮದಿಂದ 15 ವರ್ಷಗಳಲ್ಲಿ ಉತ್ತಮ ಮೊತ್ತ ಸಂಗ್ರಹವಾಗುತ್ತದೆ.

4. ಸಾಲ ಸೌಲಭ್ಯ

PPF ಖಾತೆ ಮೇಲೆ:

- 3ರಿಂದ 6ನೇ ವರ್ಷದ ನಡುವೆ ಸಾಲ ಪಡೆಯಬಹುದು

5. ಭಾಗಶಃ ಹಣ ತೆಗೆಯುವ ಅವಕಾಶ

- 7ನೇ ವರ್ಷದಿಂದ ಕೆಲವು ಪ್ರಮಾಣದಲ್ಲಿ ಹಣ ತೆಗೆಯಬಹುದು

6. ನಿವೃತ್ತಿ ಯೋಜನೆಗೆ ಸೂಕ್ತ

ನಿವೃತ್ತಿ ನಂತರದ ಜೀವನಕ್ಕೆ ಹಣ ಸಂಗ್ರಹಿಸಲು ಇದು ಉತ್ತಮ ಆಯ್ಕೆಯಾಗಿದೆ.

Public provident fund PPF ಖಾತೆ ತೆರೆಯಲು ಅರ್ಹತೆ

- ಭಾರತೀಯ ನಾಗರಿಕರು ಮಾತ್ರ ತೆರೆಯಬಹುದು

- ಒಂದೇ ವ್ಯಕ್ತಿಗೆ ಒಂದು PPF ಖಾತೆ ಮಾತ್ರ

- ಅಪ್ರಾಪ್ತ ಮಕ್ಕಳ ಹೆಸರಿನಲ್ಲಿ ಪಾಲಕರು ಖಾತೆ ತೆರೆಯಬಹುದು

- NRI ಗಳು ಹೊಸ ಖಾತೆ ತೆರೆಯಲು ಅರ್ಹರಲ್ಲ

ಆನ್ಲೈನ್ ಮೂಲಕ public provident fund PPF ಖಾತೆ ತೆರೆಯುವ ವಿಧಾನ

ಇಂದಿನ ಡಿಜಿಟಲ್ ಯುಗದಲ್ಲಿ, ಬ್ಯಾಂಕ್ಗಳ ಮೂಲಕ PPF ಖಾತೆ ತೆರೆಯುವುದು ತುಂಬಾ ಸುಲಭವಾಗಿದೆ.

ಹಂತಗಳು:

- ನಿಮ್ಮ ಬ್ಯಾಂಕ್ನ ಇಂಟರ್ನೆಟ್ ಬ್ಯಾಂಕಿಂಗ್ ಅಥವಾ ಮೊಬೈಲ್ ಆಪ್ಗೆ ಲಾಗಿನ್ ಆಗಿ

- “Open PPF Account” ಆಯ್ಕೆಯನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿ

- ಸ್ವಂತ ಖಾತೆ ಅಥವಾ ಮೈನರ್ ಖಾತೆ ಆಯ್ಕೆ ಮಾಡಿ

- ಅಗತ್ಯ ಮಾಹಿತಿಯನ್ನು ನಮೂದಿಸಿ

- ವರ್ಷಕ್ಕೆ ಠೇವಣಿ ಮಾಡುವ ಮೊತ್ತವನ್ನು ನಮೂದಿಸಿ

- OTP ಮೂಲಕ ಪರಿಶೀಲನೆ ಮಾಡಿ

ಖಾತೆ ತಕ್ಷಣವೇ ಸಕ್ರಿಯವಾಗುತ್ತದ

ಪೋಸ್ಟ್ ಆಫೀಸ್ನಲ್ಲಿ public provident fund PPF ಖಾತೆ ತೆರೆಯುವುದು ಹೇಗೆ?

ಪೋಸ್ಟ್ ಆಫೀಸ್ ಮೂಲಕವೂ PPF ಖಾತೆ ತೆರೆಯಬಹುದು.

ಹಂತಗಳು:

- ಹತ್ತಿರದ ಅಂಚೆ ಕಚೇರಿಯಿಂದ ಅರ್ಜಿ ಪಡೆಯಿರಿ

- ಫಾರ್ಮ್ ಭರ್ತಿ ಮಾಡಿ

- KYC ದಾಖಲೆಗಳು (ಆಧಾರ್, PAN) ಸೇರಿಸಿ

- ಪಾಸ್ಪೋರ್ಟ್ ಗಾತ್ರದ ಫೋಟೋ ನೀಡಿ

- ಪ್ರಾಥಮಿಕ ಠೇವಣಿ ಮಾಡಿ (₹500 ಅಥವಾ ಹೆಚ್ಚು)

- ಖಾತೆ ತೆರೆಯಲಾಗುತ್ತದೆ ಮತ್ತು ಪಾಸ್ಬುಕ್ ನೀಡಲಾಗುತ್ತದೆ

PPF vs ಇತರೆ ಯೋಜನೆಗಳು

PPF vs FD

| ಅಂಶ | PPF | fixed deposit |

| ಸುರಕ್ಷತೆ | ಹೆಚ್ಚು | ಹೆಚ್ಚು |

| ಬಡ್ಡಿ | ಮಧ್ಯಮ | ಬ್ಯಾಂಕ್ ಮೇಲೆ ಅವಲಂಬಿತ |

| ತೆರಿಗೆ | ಸಂಪೂರ್ಣ ಮುಕ್ತ | ಬಡ್ಡಿಗೆ ತೆರಿಗೆ |

| ಅವಧಿ | 15 ವರ್ಷ | 1-10 ವರ್ಷ |

PPF vs Mutual Funds

| ಅಂಶ | PPF | mutual funds |

| ಅಪಾಯ | ಇಲ್ಲ | ಹೆಚ್ಚು |

| ಲಾಭ | ಸ್ಥಿರ | ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ |

| ತೆರಿಗೆ | ಇಲ್ಲ | ಇದೆ |

Public provident fund PPF ನಲ್ಲಿ ಹಣ ಹೂಡಿಕೆ ಮಾಡುವಾಗ ಗಮನಿಸಬೇಕಾದ ವಿಷಯಗಳು

- ಪ್ರತಿ ವರ್ಷ ಕನಿಷ್ಠ ₹500 ಠೇವಣಿ ಮಾಡಲೇಬೇಕು

- ಗರಿಷ್ಠ ಮಿತಿಯನ್ನು ಮೀರಿ ಠೇವಣಿ ಮಾಡಬಾರದು

- ಖಾತೆಯನ್ನು ಮುಚ್ಚುವ ಮೊದಲು ನಿಯಮಗಳನ್ನು ತಿಳಿದುಕೊಳ್ಳಬೇಕು

- ದೀರ್ಘಾವಧಿ ಹೂಡಿಕೆ ಎಂದು ಪರಿಗಣಿಸಿ

ಯಾರಿಗೆ public provident fund PPF ಸೂಕ್ತ?

- ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ ಬಯಸುವವರು

- ತೆರಿಗೆ ಉಳಿಸಿಕೊಳ್ಳಲು ಬಯಸುವವರು

- ನಿವೃತ್ತಿಗಾಗಿ ಹಣ ಸಂಗ್ರಹಿಸುವವರು

- ಮಾರುಕಟ್ಟೆ ಅಪಾಯವನ್ನು ತಪ್ಪಿಸಲು ಬಯಸುವವರು

Public provident fund PPF ಖಾತೆ ಮುಚ್ಚುವ ನಿಯಮಗಳು

ಸಾಮಾನ್ಯವಾಗಿ 15 ವರ್ಷಗಳ ನಂತರ ಮಾತ್ರ ಖಾತೆ ಮುಚ್ಚಬಹುದು. ಆದರೆ ಕೆಲ ವಿಶೇಷ ಸಂದರ್ಭಗಳಲ್ಲಿ (ಆರೋಗ್ಯ, ಶಿಕ್ಷಣ) ಮೊದಲು ಮುಚ್ಚುವ ಅವಕಾಶ ಇದೆ.

PPF ಖಾತೆಯ ಹೆಚ್ಚುವರಿ ವೈಶಿಷ್ಟ್ಯಗಳು

1. ನಾಮಿನಿ (Nominee) ಸೌಲಭ್ಯ

PPF ಖಾತೆ ತೆರೆಯುವಾಗ ಅಥವಾ ನಂತರ:

- ನೀವು ಒಬ್ಬ ಅಥವಾ ಹೆಚ್ಚು ನಾಮಿನಿಗಳನ್ನು ಸೇರಿಸಬಹುದು

- ಖಾತೆದಾರರ ಅನಾಹುತದ ಸಂದರ್ಭದಲ್ಲಿ ನಾಮಿನಿಗೆ ಹಣ ಸಿಗುತ್ತದೆ

2. ಖಾತೆ ವರ್ಗಾವಣೆ (Transfer Facility)

- ಒಂದು ಬ್ಯಾಂಕ್ನಿಂದ ಮತ್ತೊಂದು ಬ್ಯಾಂಕ್ಗೆ

- ಬ್ಯಾಂಕ್ನಿಂದ ಪೋಸ್ಟ್ ಆಫೀಸ್ಗೆ ಅಥವಾ ಅದಕ್ಕೆ ವಿರುದ್ಧವಾಗಿ ಸುಲಭವಾಗಿ PPF ಖಾತೆ ವರ್ಗಾಯಿಸಬಹುದು

3. ಸಂಯೋಜಿತ ಬಡ್ಡಿಯ ಶಕ್ತಿ (Power of Compounding)

- PPF ನಲ್ಲಿ ಬಡ್ಡಿ ವರ್ಷಕ್ಕೆ ಒಂದೇ ಬಾರಿ ಸೇರಿಸಲಾಗುತ್ತದೆ.

- ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಇದು ದೊಡ್ಡ ಮೊತ್ತವಾಗುತ್ತದೆ.

👉 ಉದಾಹರಣೆ:

ನೀವು ಪ್ರತಿ ವರ್ಷ ₹1.5 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದರೆ, 15 ವರ್ಷಗಳಲ್ಲಿ ₹40 ಲಕ್ಷಕ್ಕೂ ಹೆಚ್ಚು ಹಣ ಸಂಗ್ರಹವಾಗಬಹುದು (ಬಡ್ಡಿದರ ಆಧಾರಿತ).

Public provident fund PPF ನಲ್ಲಿ ಸಾಲ ಪಡೆಯುವ ನಿಯಮಗಳು

- 3ನೇ ವರ್ಷದಿಂದ 6ನೇ ವರ್ಷದವರೆಗೆ ಸಾಲ ಪಡೆಯಬಹುದು

- ಸಾಲದ ಮೊತ್ತ: ಖಾತೆಯ ಬ್ಯಾಲೆನ್ಸ್ನ 25% ವರೆಗೆ

- ಕಡಿಮೆ ಬಡ್ಡಿದರದಲ್ಲಿ ಸಾಲ ಸಿಗುತ್ತದೆ

👉 ಗಮನಿಸಿ:

ಸಾಲವನ್ನು ಸಮಯಕ್ಕೆ ಪಾವತಿಸಬೇಕು, ಇಲ್ಲದಿದ್ದರೆ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿ ವಿಧಿಸಲಾಗುತ್ತದೆ

ಭಾಗಶಃ ಹಣ ತೆಗೆಯುವ ನಿಯಮಗಳು

- 7ನೇ ವರ್ಷದಿಂದ ಹಣ ತೆಗೆಯಬಹುದು

- ವರ್ಷಕ್ಕೆ ಒಂದು ಬಾರಿ ಮಾತ್ರ ಅವಕಾಶ

- ನಿರ್ದಿಷ್ಟ ಮಿತಿಯೊಳಗೆ ಮಾತ್ರ ಹಣ ತೆಗೆಯಬಹುದು

Public provident fund PPF ಖಾತೆ ನಿಷ್ಕ್ರಿಯವಾದರೆ ಏನು ಮಾಡಬೇಕು?

ನೀವು ಕನಿಷ್ಠ ₹500 ಠೇವಣಿ ಮಾಡದಿದ್ದರೆ:

- ಖಾತೆ “Inactive” ಆಗುತ್ತದೆ

ಪುನಃ ಸಕ್ರಿಯಗೊಳಿಸಲು:

- ₹500 ಕನಿಷ್ಠ ಠೇವಣಿ

- ₹50 ದಂಡ (ಪ್ರತಿ ವರ್ಷಕ್ಕೆ)

PPF ಖಾತೆ ವಿಸ್ತರಣೆ ವಿಧಾನ

15 ವರ್ಷಗಳ ನಂತರ:

2 ಆಯ್ಕೆಗಳು ಇವೆ:

1. ಹಣ ಠೇವಣಿ ಮಾಡಿ ವಿಸ್ತರಿಸುವುದು

- 5 ವರ್ಷಗಳ ಕಾಲ ಮುಂದುವರಿಸಬಹುದು

- ಹೊಸ ಠೇವಣಿಗಳು ಮಾಡಬಹುದು

2. ಠೇವಣಿ ಮಾಡದೇ ವಿಸ್ತರಿಸುವುದು

- ಹಣವನ್ನು ಹಾಗೆಯೇ ಇಟ್ಟು ಬಡ್ಡಿ ಪಡೆಯಬಹುದು

PPF ನಲ್ಲಿ ಮಾಡಬಾರದ ತಪ್ಪುಗಳು

❌ ವರ್ಷಕ್ಕೆ ₹500 ಠೇವಣಿ ಮಾಡದೇ ಬಿಡುವುದು

❌ ಗರಿಷ್ಠ ₹1.5 ಲಕ್ಷ ಮಿತಿಯನ್ನು ಮೀರಿ ಹಾಕುವುದು

❌ ದೀರ್ಘಾವಧಿ ಯೋಜನೆ ಎಂದು ಗಮನಿಸದೆ ಮಧ್ಯದಲ್ಲಿ ಮುಚ್ಚುವುದು

❌ ನಾಮಿನಿ ಸೇರಿಸದೇ ಬಿಡುವುದು

PPF ನಲ್ಲಿ ಹಣ ಹೂಡಿಕೆ ಮಾಡಲು ಉತ್ತಮ ಸಮಯ

👉 ಪ್ರತಿ ತಿಂಗಳ 5ನೇ ತಾರೀಖಿನೊಳಗೆ ಹಣ ಹಾಕಿದರೆ ಹೆಚ್ಚು ಬಡ್ಡಿ ಸಿಗುತ್ತದೆ

ಏಕೆ?

PPF ಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರ:

- ಪ್ರತಿ ತಿಂಗಳ 5ರಿಂದ ತಿಂಗಳ ಕೊನೆಯವರೆಗೆ ಇರುವ ಕನಿಷ್ಠ ಬ್ಯಾಲೆನ್ಸ್ ಮೇಲೆ ಲೆಕ್ಕ ಹಾಕಲಾಗುತ್ತದೆ

ಯಾರಿಗೆ PPF ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆ?

✔️ ಸರ್ಕಾರಿ/ಖಾಸಗಿ ಉದ್ಯೋಗಿಗಳು

✔️ Self-employed ವ್ಯಕ್ತಿಗಳು

✔️ Low-risk investment ಬಯಸುವವರು

✔️ Tax saving ಮಾಡಬೇಕಾದವರು

✔️ ನಿವೃತ್ತಿ ಯೋಜನೆ ಮಾಡುತ್ತಿರುವವರು

PPF + ಇತರೆ ಹೂಡಿಕೆಗಳು (Smart Strategy)

ನೀವು ಉತ್ತಮ ಆರ್ಥಿಕ ಯೋಜನೆ ಮಾಡಲು:

- PPF → ಸುರಕ್ಷಿತ ಉಳಿತಾಯ

- Mutual Funds → ಹೆಚ್ಚು ಲಾಭ (risk)

- Gold → diversification

👉 ಈ 3ನ್ನು ಮಿಶ್ರಣ ಮಾಡಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ balanced portfolio ಸಿಗುತ್ತದೆ

PPF ಖಾತೆ ಮೇಲೆ ಲೋನ್ vs Withdrawal ವ್ಯತ್ಯಾಸ

| ಅಂಶ | loan | withdrawal |

| ಯಾವಾಗ | 3-6 ವರ್ಷ | 7ನೇ ವರ್ಷದಿಂದ |

| ಮಿತಿಯು | 25% | ನಿಯಮಿತ ಮಿತಿ |

| ಬಡ್ಡಿ | ಇದೆ | ಇಲ್ಲ |

ಪ್ರಮುಖ ಸಲಹೆಗಳು (Pro Tips)

✔️ ವರ್ಷ ಆರಂಭದಲ್ಲೇ ₹1.5 ಲಕ್ಷ ಹಾಕಿದರೆ ಹೆಚ್ಚು ಲಾಭ

✔️ ದೀರ್ಘಾವಧಿಗೆ ಮುಂದುವರಿಸಿದರೆ wealth build ಆಗುತ್ತದೆ

✔️ retirement planning ಗೆ ಅತ್ಯುತ್ತಮ

✔️ ಮಕ್ಕಳ ಭವಿಷ್ಯಕ್ಕೂ ಬಳಸಬಹುದು

ಅಂತಿಮ ಮಾತು

ಸಾರ್ವಜನಿಕ ಭವಿಷ್ಯ ನಿಧಿ (PPF) ಒಂದು ಸುರಕ್ಷಿತ, ತೆರಿಗೆಮುಕ್ತ ಮತ್ತು ದೀರ್ಘಾವಧಿ ಹೂಡಿಕೆ ಯೋಜನೆ. ನೀವು ನಿಮ್ಮ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಹಣ ಸಂಗ್ರಹಿಸಲು ಯೋಚಿಸುತ್ತಿದ್ದರೆ, PPF ನಿಮ್ಮ portfolio ನಲ್ಲಿ ಇರಲೇಬೇಕಾದ ಒಂದು ಯೋಜನೆ.

FAQ

1. PPF ಖಾತೆಯಲ್ಲಿ ಒಂದೇ ವರ್ಷದಲ್ಲಿ ಎಷ್ಟು ಬಾರಿ ಹಣ ಹಾಕಬಹುದು?

ಒಂದು ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ ಗರಿಷ್ಠ 12 ಕಂತುಗಳಲ್ಲಿ ಹಣ ಠೇವಣಿ ಮಾಡಬಹುದು ಅಥವಾ ಒಂದೇ ಬಾರಿ ಸಂಪೂರ್ಣ ಮೊತ್ತ ಹಾಕಬಹುದು.

2. PPF ಖಾತೆಯನ್ನು ಮುಂಚಿತವಾಗಿ ಮುಚ್ಚಬಹುದೇ?

ಹೌದು, ಕೆಲವು ವಿಶೇಷ ಸಂದರ್ಭಗಳಲ್ಲಿ (ಆರೋಗ್ಯ ಸಮಸ್ಯೆ, ಶಿಕ್ಷಣ) 5 ವರ್ಷಗಳ ನಂತರ ಮುಚ್ಚಬಹುದು. ಆದರೆ ಕೆಲವು ನಿಯಮಗಳು ಅನ್ವಯವಾಗುತ್ತವೆ.

3. PPF ಖಾತೆಯಲ್ಲಿ ಜಂಟಿ (Joint) ಖಾತೆ ತೆರೆಯಬಹುದೇ?

ಇಲ್ಲ, PPF ನಲ್ಲಿ Joint account ಅವಕಾಶ ಇಲ್ಲ. ಒಂದೇ ವ್ಯಕ್ತಿಯ ಹೆಸರಿನಲ್ಲಿ ಮಾತ್ರ ಖಾತೆ ಇರಬೇಕು.

4. PPF ಖಾತೆ ಮೇಲೆ ತೆರಿಗೆ ಯಾವಾಗ ಬರುತ್ತದೆ?

PPF ನಲ್ಲಿ:

- ಠೇವಣಿ → ತೆರಿಗೆ ವಿನಾಯಿತಿ

- ಬಡ್ಡಿ → ತೆರಿಗೆ ಇಲ್ಲ

- ಮ್ಯಾಚುರಿಟಿ → ತೆರಿಗೆ ಇಲ್ಲ

👉 ಅಂದರೆ ಸಂಪೂರ್ಣ ತೆರಿಗೆಮುಕ್ತ.

5. NRI ಗಳು PPF ಖಾತೆ ತೆರೆಯಬಹುದೇ?

ಇಲ್ಲ, ಹೊಸ PPF ಖಾತೆ ತೆರೆಯಲು NRI ಗಳು ಅರ್ಹರಲ್ಲ. ಆದರೆ ಭಾರತದಲ್ಲಿದ್ದಾಗ ತೆರೆಯಲಾದ ಖಾತೆಯನ್ನು ಮುಂದುವರಿಸಬಹುದು.

6. PPF ಖಾತೆ ಬಡ್ಡಿ ಹೇಗೆ ಲೆಕ್ಕ ಹಾಕುತ್ತಾರೆ?

ಪ್ರತಿ ತಿಂಗಳ 5ನೇ ತಾರೀಖಿನಿಂದ ಕೊನೆಯ ದಿನದವರೆಗೆ ಇರುವ ಕನಿಷ್ಠ ಬ್ಯಾಲೆನ್ಸ್ ಮೇಲೆ ಬಡ್ಡಿ ಲೆಕ್ಕ ಹಾಕಲಾಗುತ್ತದೆ.

7. PPF ಖಾತೆಗೆ PAN ಕಡ್ಡಾಯವೇ?

ಹೌದು, ಈಗ PPF ಖಾತೆ ತೆರೆಯಲು PAN ಮತ್ತು Aadhaar ಕಡ್ಡಾಯವಾಗಿದೆ.

8. PPF ಖಾತೆಯಲ್ಲಿ ಹಣ ಹಾಕದಿದ್ದರೆ ಏನಾಗುತ್ತದೆ?

- ಕನಿಷ್ಠ ₹500 ಠೇವಣಿ ಮಾಡದಿದ್ದರೆ:

- ಖಾತೆ inactive ಆಗುತ್ತದೆ

- ಪುನಃ ಸಕ್ರಿಯಗೊಳಿಸಲು ದಂಡ ಪಾವತಿಸಬೇಕು

9. PPF ಖಾತೆ ಮೇಲೆ EMI ರೀತಿಯಲ್ಲಿ ಹಣ ಹಾಕಬಹುದೇ?

ನೇರವಾಗಿ EMI ಇಲ್ಲ, ಆದರೆ ನೀವು ತಿಂಗಳಿಗೆ ಒಂದು ಕಂತು ಹಾಕುವ ಮೂಲಕ EMI ರೀತಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಬಹುದು.

10. PPF ಖಾತೆಯನ್ನು ಬೇರೆ ನಗರಕ್ಕೆ ವರ್ಗಾಯಿಸಬಹುದೇ?

- ಹೌದು, ನೀವು ಯಾವಾಗ ಬೇಕಾದರೂ:

- ಒಂದು ಬ್ಯಾಂಕ್ನಿಂದ ಮತ್ತೊಂದಕ್ಕೆ

- ಪೋಸ್ಟ್ ಆಫೀಸ್ಗೆ ವರ್ಗಾಯಿಸಬಹುದು.

11. PPF ಖಾತೆಯಲ್ಲಿ ಮೈನರ್ ಹೆಸರಿನಲ್ಲಿ ಹಣ ಹಾಕಿದರೆ ತೆರಿಗೆ ಲಾಭ ಯಾರಿಗೆ?

ಪೋಷಕರಿಗೆ (guardian) Section 80C ಅಡಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಸಿಗುತ್ತದೆ.

12. PPF ಖಾತೆಯಲ್ಲಿ auto-debit ಸೌಲಭ್ಯ ಇದೆಯಾ?

ಹೌದು, ಕೆಲವು ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ auto-debit / standing instruction ಸೌಲಭ್ಯ ಲಭ್ಯವಿದೆ.

13. PPF ಖಾತೆ maturity ಆದ ಮೇಲೆ ಹಣ ತೆಗೆದುಕೊಳ್ಳದಿದ್ದರೆ ಏನಾಗುತ್ತದೆ?

- ಹಣ ಹಾಗೆಯೇ ಇರುತ್ತದೆ

- ಬಡ್ಡಿ ಮುಂದುವರಿಯುತ್ತದೆ

- ನೀವು ನಂತರ withdraw ಮಾಡಬಹುದು

14. PPF ಖಾತೆಯಲ್ಲಿ penalty ಯಾವಾಗ ಬರುತ್ತದೆ?

- ಕನಿಷ್ಠ ₹500 ಠೇವಣಿ ಮಾಡದಿದ್ದರೆ

- ಪ್ರತೀ ವರ್ಷಕ್ಕೆ ₹50 ದಂಡ ವಿಧಿಸಲಾಗುತ್ತದೆ

15. PPF ಖಾತೆ online ಮತ್ತು offline ಎರಡೂ safe ಆಗಿದೆಯಾ?

ಹೌದು, ಎರಡೂ ವಿಧಾನಗಳು:

- ಸರ್ಕಾರದಿಂದ ಸುರಕ್ಷಿತ

- ಯಾವುದೇ ಮೋಸ ಅಥವಾ ಅಪಾಯ ಇಲ್ಲ