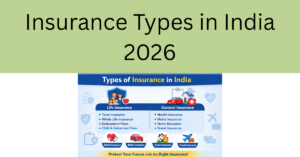

Insurance Types in India (ಭಾರತದಲ್ಲಿನ ವಿಮೆಯ ಪ್ರಕಾರಗಳು)

ವಿಮೆ (Insurance) ಇಂದಿನ ಕಾಲದಲ್ಲಿ ಪ್ರತಿಯೊಬ್ಬರಿಗೂ ಅಗತ್ಯವಾದ ಆರ್ಥಿಕ ಭದ್ರತಾ ಸಾಧನವಾಗಿದೆ. ಜೀವನದಲ್ಲಿ ಯಾವಾಗ ಏನಾಗುತ್ತದೆ ಎಂದು ಯಾರಿಗೂ ಗೊತ್ತಿಲ್ಲ. ಅನಾರೋಗ್ಯ, ಅಪಘಾತ, ಆಸ್ತಿ ನಷ್ಟ ಅಥವಾ ಅಕಾಲಿಕ ಮರಣದಂತಹ ಅನಿರೀಕ್ಷಿತ ಸಂದರ್ಭಗಳು ಎದುರಾದಾಗ ವಿಮೆ ನಮ್ಮನ್ನು ಆರ್ಥಿಕವಾಗಿ ರಕ್ಷಿಸುತ್ತದೆ.

ಈ ಕಾರಣಕ್ಕಾಗಿ ಭಾರತದಲ್ಲಿ ಹಲವು ರೀತಿಯ ವಿಮೆ ಯೋಜನೆಗಳು ಲಭ್ಯವಿವೆ.

ಅವುಗಳಲ್ಲಿ ಮುಖ್ಯವಾಗಿ ಎರಡು ವಿಭಾಗಗಳಿವೆ:

- ಜೀವನ ವಿಮೆ (Life Insurance)

- ಸಾಮಾನ್ಯ ವಿಮೆ (General Insurance)

ಈ ಲೇಖನದಲ್ಲಿ ಈ ಎರಡು ವಿಭಾಗಗಳಲ್ಲಿನ ಪ್ರಮುಖ ವಿಮೆಗಳ ಬಗ್ಗೆ ವಿವರವಾಗಿ ತಿಳಿದುಕೊಳ್ಳೋಣ.

ವಿಮೆ ಎಂದರೆ ಏನು? (What is Insurance?)

ವಿಮೆ ಎನ್ನುವುದು ವ್ಯಕ್ತಿ ಮತ್ತು ವಿಮಾ ಕಂಪನಿಯ ನಡುವಿನ ಒಂದು ಕಾನೂನು ಒಪ್ಪಂದವಾಗಿದೆ. ಈ ಒಪ್ಪಂದದ ಪ್ರಕಾರ, ವ್ಯಕ್ತಿ ನಿಯಮಿತವಾಗಿ ಪ್ರೀಮಿಯಂ (Premium) ಎಂಬ ಹಣವನ್ನು ವಿಮಾ ಕಂಪನಿಗೆ ಪಾವತಿಸುತ್ತಾನೆ. ಅದಕ್ಕೆ ಪ್ರತಿಯಾಗಿ, ಅನಿರೀಕ್ಷಿತ ಘಟನೆಗಳ ಸಂದರ್ಭದಲ್ಲಿ ವಿಮಾ ಕಂಪನಿ ಆ ವ್ಯಕ್ತಿಗೆ ಅಥವಾ ಅವನ ಕುಟುಂಬಕ್ಕೆ ನಿಗದಿತ ಮೊತ್ತದ ಹಣವನ್ನು (Sum Assured) ನೀಡುತ್ತದೆ.

ಉದಾಹರಣೆಗೆ:

- ಅಪಘಾತ

- ಅನಾರೋಗ್ಯ

- ಮರಣ

- ಆಸ್ತಿ ನಷ್ಟ

- ವಾಹನ ಅಪಘಾತ

ಈ ರೀತಿಯ ಸಮಸ್ಯೆಗಳು ಎದುರಾದಾಗ ವಿಮೆ ಆರ್ಥಿಕ ಸಹಾಯ ನೀಡುತ್ತದೆ.

Insurance Types in India (ವಿಮೆಯ ಮುಖ್ಯ ಪ್ರಕಾರಗಳು)

ಭಾರತದಲ್ಲಿ ವಿಮೆ ಮುಖ್ಯವಾಗಿ ಎರಡು ದೊಡ್ಡ ವಿಭಾಗಗಳಲ್ಲಿ ವಿಂಗಡಿಸಲಾಗಿದೆ:

1. ಸಾಮಾನ್ಯ ವಿಮೆ (General Insurance)

ಸಾಮಾನ್ಯ ವಿಮೆ ಎಂದರೆ ಜೀವನಕ್ಕೆ ಸಂಬಂಧಿಸದ ಇತರೆ ಅಪಾಯಗಳಿಂದ ರಕ್ಷಣೆ ನೀಡುವ ವಿಮೆ.

ಉದಾಹರಣೆಗೆ:

- ಆರೋಗ್ಯ ವಿಮೆ

- ವಾಹನ ವಿಮೆ

- ಮನೆ ವಿಮೆ

- ಅಗ್ನಿ ವಿಮೆ

- ಪ್ರವಾಸ ವಿಮೆ

ಈ ವಿಮೆಗಳು ಆಸ್ತಿ ಅಥವಾ ಆರೋಗ್ಯಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ನಷ್ಟಗಳನ್ನು ಕವರ್ ಮಾಡುತ್ತವೆ.

ಆರೋಗ್ಯ ವಿಮೆ (Health Insurance)

ಆರೋಗ್ಯ ವಿಮೆ ಎಂದರೆ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳನ್ನು ಭರಿಸಲು ಸಹಾಯ ಮಾಡುವ ವಿಮೆ. ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಾಗುವುದು, ಚಿಕಿತ್ಸೆ ಪಡೆಯುವುದು, ಶಸ್ತ್ರಚಿಕಿತ್ಸೆ ಮಾಡಿಸುವುದು ಇತ್ಯಾದಿ ಸಂದರ್ಭಗಳಲ್ಲಿ ಈ ವಿಮೆ ಆರ್ಥಿಕ ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಆರೋಗ್ಯ ವಿಮೆ ಸಾಮಾನ್ಯವಾಗಿ ಕೆಳಗಿನ ವೆಚ್ಚಗಳನ್ನು ಕವರ್ ಮಾಡುತ್ತದೆ:

- ಆಸ್ಪತ್ರೆಯಲ್ಲಿ ದಾಖಲಾಗುವ ವೆಚ್ಚ

- ಗಂಭೀರ ಕಾಯಿಲೆಗಳ ಚಿಕಿತ್ಸೆ

- ಆಸ್ಪತ್ರೆಗೆ ನಂತರದ ವೆಚ್ಚಗಳು

- ಡೇ ಕೇರ್ ಪ್ರೊಸೀಜರ್ಗಳು

ಕೆಲವು ಆರೋಗ್ಯ ವಿಮೆಗಳು ಆಸ್ಪತ್ರೆಯಲ್ಲಿ ದಾಖಲಾತಿಗೆ ಮೊದಲು ಮತ್ತು ನಂತರದ ವೆಚ್ಚಗಳನ್ನೂ ಒಳಗೊಂಡಿರುತ್ತವೆ.

ಆರೋಗ್ಯ ವಿಮೆಯ ಪ್ರಕಾರಗಳು

1. ವೈಯಕ್ತಿಕ ಆರೋಗ್ಯ ವಿಮೆ

ಈ ವಿಮೆ ಒಬ್ಬ ವ್ಯಕ್ತಿಗೆ ಮಾತ್ರ ಕವರ್ ನೀಡುತ್ತದೆ.

2. ಫ್ಯಾಮಿಲಿ ಫ್ಲೋಟರ್ ವಿಮೆ

ಒಂದು ಪಾಲಿಸಿಯ ಮೂಲಕ ಕುಟುಂಬದ ಎಲ್ಲಾ ಸದಸ್ಯರನ್ನು ಕವರ್ ಮಾಡಬಹುದು. ಸಾಮಾನ್ಯವಾಗಿ ಇದರಲ್ಲಿ ಪತಿ, ಪತ್ನಿ ಮತ್ತು ಇಬ್ಬರು ಮಕ್ಕಳನ್ನು ಸೇರಿಸಬಹುದು.

3. ಕ್ರಿಟಿಕಲ್ ಇಲ್ನೆಸ್ ವಿಮೆ

ಹೃದಯಾಘಾತ, ಕ್ಯಾನ್ಸರ್, ಸ್ಟ್ರೋಕ್ ಮುಂತಾದ ಗಂಭೀರ ಕಾಯಿಲೆಗಳ ಚಿಕಿತ್ಸೆಗೆ ಈ ವಿಮೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಕಾಯಿಲೆ ದೃಢಪಟ್ಟ ನಂತರ ಪಾಲಿಸೀಧಾರರಿಗೆ ಒಮ್ಮೆಲೆ ದೊಡ್ಡ ಮೊತ್ತದ ಹಣ ನೀಡಲಾಗುತ್ತದೆ.

4. ಹಿರಿಯ ನಾಗರಿಕರ ಆರೋಗ್ಯ ವಿಮೆ

60 ವರ್ಷಕ್ಕಿಂತ ಮೇಲ್ಪಟ್ಟ ವ್ಯಕ್ತಿಗಳಿಗಾಗಿ ವಿಶೇಷವಾಗಿ ರೂಪಿಸಿದ ಆರೋಗ್ಯ ವಿಮೆ ಯೋಜನೆ.

5. ಗುಂಪು ಆರೋಗ್ಯ ವಿಮೆ

ಕಂಪನಿಗಳು ತಮ್ಮ ಉದ್ಯೋಗಿಗಳಿಗೆ ನೀಡುವ ಆರೋಗ್ಯ ವಿಮೆ.

ವಾಹನ ವಿಮೆ (Motor Insurance)

ವಾಹನ ವಿಮೆ ಎಂದರೆ ಕಾರು, ಬೈಕ್ ಅಥವಾ ಇತರೆ ವಾಹನಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ಅಪಘಾತಗಳಿಂದ ಉಂಟಾಗುವ ನಷ್ಟಗಳನ್ನು ಕವರ್ ಮಾಡುವ ವಿಮೆ.

ಭಾರತದಲ್ಲಿ ವಾಹನ ವಿಮೆ ಕಡ್ಡಾಯವಾಗಿದೆ, ವಿಶೇಷವಾಗಿ ತೃತೀಯ ಪಕ್ಷ ವಿಮೆ (Third Party Insurance).

ವಾಹನ ವಿಮೆಯ ಪ್ರಕಾರಗಳು

1. ಕಾರ್ ವಿಮೆ

ನಾಲ್ಕು ಚಕ್ರ ವಾಹನಗಳಿಗೆ ನೀಡುವ ವಿಮೆ. ಸಾಮಾನ್ಯವಾಗಿ ಎರಡು ರೀತಿಯ ಕಾರ್ ವಿಮೆ ಲಭ್ಯವಿದೆ:

ತೃತೀಯ ಪಕ್ಷ ವಿಮೆ

ಸಂಪೂರ್ಣ ವಿಮೆ (Comprehensive Insurance)

2. ಬೈಕ್ ವಿಮೆ

ಎರಡು ಚಕ್ರ ವಾಹನಗಳಿಗೆ ಈ ವಿಮೆ ನೀಡಲಾಗುತ್ತದೆ. ಅಪಘಾತ, ಕಳ್ಳತನ ಅಥವಾ ಹಾನಿಯಾದ ಸಂದರ್ಭಗಳಲ್ಲಿ ಇದು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

3. ವಾಣಿಜ್ಯ ವಾಹನ ವಿಮೆ

ವ್ಯಾಪಾರ ಉದ್ದೇಶಕ್ಕಾಗಿ ಬಳಸುವ ವಾಹನಗಳಿಗೆ ನೀಡುವ ವಿಮೆ.

ಮನೆ ವಿಮೆ (Home Insurance)

ಮನೆ ವಿಮೆ ಎಂದರೆ ನಿಮ್ಮ ಮನೆ ಮತ್ತು ಅದರ ಒಳಗಿನ ವಸ್ತುಗಳನ್ನು ರಕ್ಷಿಸುವ ವಿಮೆ. ಪ್ರಕೃತಿ ವಿಪತ್ತುಗಳು ಅಥವಾ ಮಾನವಸೃಷ್ಟಿ ಘಟನೆಗಳಿಂದ ಉಂಟಾಗುವ ನಷ್ಟಗಳನ್ನು ಇದು ಕವರ್ ಮಾಡುತ್ತದೆ.

ಉದಾಹರಣೆಗೆ:

- ಬೆಂಕಿ

- ಭೂಕಂಪ

- ಪ್ರವಾಹ

- ಕಳ್ಳತನ

- ದರೋಡೆ

ಮನೆ ವಿಮೆಯ ಪ್ರಮುಖ ಪ್ರಕಾರಗಳು:

1. ಹೋಮ್ ಬಿಲ್ಡಿಂಗ್ ವಿಮೆ

ಮನೆಯ ಕಟ್ಟಡಕ್ಕೆ ಉಂಟಾಗುವ ಹಾನಿಯನ್ನು ಕವರ್ ಮಾಡುತ್ತದೆ.

2. ಪಬ್ಲಿಕ್ ಲೈಯಬಿಲಿಟಿ ಕವರ್

ನಿಮ್ಮ ಮನೆಗೆ ಬಂದ ಅತಿಥಿಗೆ ಯಾವುದೇ ಅಪಘಾತ ಸಂಭವಿಸಿದರೆ ಆರ್ಥಿಕ ಹೊಣೆಗಾರಿಕೆಯನ್ನು ಕವರ್ ಮಾಡುತ್ತದೆ.

3. ಫೈರ್ ಮತ್ತು ಸ್ಪೆಷಲ್ ಪೆರಿಲ್ಸ್ ಪಾಲಿಸಿ

ಬೆಂಕಿ, ಪ್ರವಾಹ, ಗಾಳಿ, ಭೂಕಂಪ ಮುಂತಾದ ಪ್ರಕೃತಿ ವಿಪತ್ತುಗಳಿಂದ ರಕ್ಷಣೆ ನೀಡುತ್ತದೆ.

ಜೀವನ ವಿಮೆ (Life Insurance)

ಜೀವನ ವಿಮೆ ಎನ್ನುವುದು ವ್ಯಕ್ತಿಯ ಮರಣದ ನಂತರ ಅವನ ಕುಟುಂಬಕ್ಕೆ ಆರ್ಥಿಕ ಭದ್ರತೆ ನೀಡುವ ವಿಮೆ.

ಒಬ್ಬ ವ್ಯಕ್ತಿ ಜೀವಿತಾವಧಿಯಲ್ಲಿ ಪ್ರೀಮಿಯಂ ಪಾವತಿಸುತ್ತಾನೆ. ಅವನಿಗೆ ಏನಾದರೂ ಸಂಭವಿಸಿದರೆ, ವಿಮಾ ಕಂಪನಿ ಅವನ ಕುಟುಂಬಕ್ಕೆ ಸಂ ಅಶ್ಯೂರ್ಡ್ ಹಣವನ್ನು ನೀಡುತ್ತದೆ.

ಜೀವನ ವಿಮೆ ಕುಟುಂಬದ ಆರ್ಥಿಕ ಭವಿಷ್ಯವನ್ನು ಸುರಕ್ಷಿತಗೊಳಿಸಲು ಬಹಳ ಮುಖ್ಯವಾಗಿದೆ.

ಜೀವನ ವಿಮೆಯ ಪ್ರಕಾರಗಳು

ಭಾರತದಲ್ಲಿ ಹಲವಾರು ರೀತಿಯ ಜೀವನ ವಿಮೆಗಳು ಲಭ್ಯವಿವೆ:

- ಟರ್ಮ್ ಇನ್ಸೂರೆನ್ಸ್

- ಯುನಿಟ್ ಲಿಂಕ್ಡ್ ಇನ್ಸೂರೆನ್ಸ್ ಪ್ಲಾನ್ (ULIP)

- ಹೋಲ್ ಲೈಫ್ ಇನ್ಸೂರೆನ್ಸ್

- ಎಂಡೋಮೆಂಟ್ ಪ್ಲಾನ್

- ಚೈಲ್ಡ್ ಪ್ಲಾನ್

- ರಿಟೈರ್ಮೆಂಟ್ ಪ್ಲಾನ್

ಇವುಗಳ ಬಗ್ಗೆ ವಿವರವಾಗಿ ತಿಳಿದುಕೊಳ್ಳೋಣ.

ಟರ್ಮ್ ಲೈಫ್ ಇನ್ಸೂರೆನ್ಸ್ (Term Insurance)

ಟರ್ಮ್ ಇನ್ಸೂರೆನ್ಸ್ ಅತ್ಯಂತ ಸರಳ ಮತ್ತು ಕಡಿಮೆ ಖರ್ಚಿನ ಜೀವನ ವಿಮೆಯಾಗಿದೆ.

ಇದು ಒಂದು ನಿಗದಿತ ಅವಧಿಗೆ ಮಾತ್ರ ಕವರ್ ನೀಡುತ್ತದೆ, ಉದಾಹರಣೆಗೆ:

- 10 ವರ್ಷ

- 20 ವರ್ಷ

- 30 ವರ್ಷ

ಪಾಲಿಸಿ ಅವಧಿಯಲ್ಲಿ ಪಾಲಿಸೀಧಾರರು ಸಾವಿಗೀಡಾದರೆ, ಅವರ ಕುಟುಂಬಕ್ಕೆ ಸಂಪೂರ್ಣ ವಿಮಾ ಮೊತ್ತ ನೀಡಲಾಗುತ್ತದೆ.

ಇದರಲ್ಲಿ ಹೂಡಿಕೆ ಅಥವಾ ಸೇವಿಂಗ್ ಭಾಗ ಇರುವುದಿಲ್ಲ, ಆದ್ದರಿಂದ ಪ್ರೀಮಿಯಂ ಕಡಿಮೆ ಇರುತ್ತದೆ.

ಹೋಲ್ ಲೈಫ್ ಇನ್ಸೂರೆನ್ಸ್ (Whole Life Insurance)

ಹೋಲ್ ಲೈಫ್ ವಿಮೆ ಎಂದರೆ ವ್ಯಕ್ತಿಯ ಸಂಪೂರ್ಣ ಜೀವನಾವಧಿಗೆ ಕವರ್ ನೀಡುವ ವಿಮೆ.

ಸಾಮಾನ್ಯವಾಗಿ ಇದು 100 ವರ್ಷ ವಯಸ್ಸುವರೆಗೆ ಕವರ್ ನೀಡುತ್ತದೆ.

ಈ ಪಾಲಿಸಿಯಲ್ಲಿ:

- ಜೀವನ ಕವರ್

- ಸೇವಿಂಗ್ ಅಂಶ

ಎರಡೂ ಇರುತ್ತವೆ. ಕಾಲಕ್ರಮೇಣ ಈ ಪಾಲಿಸಿಯಲ್ಲಿ ಹಣ ಸಂಗ್ರಹವಾಗುತ್ತದೆ.

ಎಂಡೋಮೆಂಟ್ ಪ್ಲಾನ್ (Endowment Plan)

ಎಂಡೋಮೆಂಟ್ ಪ್ಲಾನ್ ಜೀವನ ವಿಮೆಯೊಂದಿಗೆ ಉಳಿತಾಯವನ್ನು ಕೂಡ ಒದಗಿಸುತ್ತದೆ.

ಈ ಯೋಜನೆಯಲ್ಲಿ ಎರಡು ಸಾಧ್ಯತೆಗಳಿವೆ:

ಪಾಲಿಸೀಧಾರರು ಪಾಲಿಸಿ ಅವಧಿ ಮುಗಿಯುವವರೆಗೆ ಬದುಕಿದ್ದರೆ — ಅವರು ಒಂದು ದೊಡ್ಡ ಮೊತ್ತದ ಹಣವನ್ನು ಪಡೆಯುತ್ತಾರೆ.

ಪಾಲಿಸೀಧಾರರು ಅವಧಿಯಲ್ಲಿ ಸಾವಿಗೀಡಾದರೆ — ಕುಟುಂಬಕ್ಕೆ ಸಂಪೂರ್ಣ ವಿಮಾ ಮೊತ್ತ ನೀಡಲಾಗುತ್ತದೆ.

ಯುನಿಟ್ ಲಿಂಕ್ಡ್ ಇನ್ಸೂರೆನ್ಸ್ ಪ್ಲಾನ್ (ULIP)

ULIP ಎನ್ನುವುದು ವಿಮೆ ಮತ್ತು ಹೂಡಿಕೆ ಎರಡನ್ನೂ ಒಟ್ಟಿಗೆ ನೀಡುವ ಯೋಜನೆ.

ನೀವು ಪಾವತಿಸುವ ಪ್ರೀಮಿಯಂ ಎರಡು ಭಾಗಗಳಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ:

ಒಂದು ಭಾಗ ವಿಮೆ ಕವರ್ಗೆ

ಮತ್ತೊಂದು ಭಾಗ ಷೇರು ಅಥವಾ ಡೆಟ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ

ಇದರ ಮೂಲಕ ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ ಲಾಭ ಪಡೆಯುವ ಸಾಧ್ಯತೆ ಇರುತ್ತದೆ.

ಮಕ್ಕಳ ಯೋಜನೆ (Child Plans)

ಮಕ್ಕಳ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಹಣ ಸಂಗ್ರಹಿಸಲು ಚೈಲ್ಡ್ ಪ್ಲಾನ್ ಉಪಯುಕ್ತವಾಗಿದೆ.

ಈ ಯೋಜನೆಯ ಮೂಲಕ ನೀವು ನಿಮ್ಮ ಮಕ್ಕಳ:

- ಉನ್ನತ ಶಿಕ್ಷಣ

- ಮದುವೆ

- ಭವಿಷ್ಯದ ಖರ್ಚು

ಇವುಗಳಿಗೆ ಹಣವನ್ನು ಸಂಗ್ರಹಿಸಬಹುದು.

ಪಾಲಿಸೀಧಾರರಿಗೆ ಏನಾದರೂ ಸಂಭವಿಸಿದರೂ ಮಕ್ಕಳ ಭವಿಷ್ಯಕ್ಕೆ ಹಣ ಲಭ್ಯವಾಗುವಂತೆ ಈ ಯೋಜನೆ ರೂಪಿಸಲಾಗಿದೆ.

ನಿವೃತ್ತಿ ಯೋಜನೆ (Retirement Plans)

ನಿವೃತ್ತಿಯ ನಂತರ ನಿಯಮಿತ ಆದಾಯ ಪಡೆಯಲು ರಿಟೈರ್ಮೆಂಟ್ ಪ್ಲಾನ್ ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಈ ಯೋಜನೆಯಲ್ಲಿ ನೀವು ಕೆಲಸ ಮಾಡುವ ಅವಧಿಯಲ್ಲಿ ಹಣ ಹೂಡಿಕೆ ಮಾಡುತ್ತೀರಿ. ನಿವೃತ್ತಿಯ ನಂತರ ಆ ಹಣದಿಂದ ನಿಮಗೆ ನಿಯಮಿತ ಆದಾಯ ದೊರೆಯುತ್ತದೆ.

ವಿಮೆ ತೆಗೆದುಕೊಳ್ಳುವ ಮೊದಲು ಗಮನಿಸಬೇಕಾದ ಪ್ರಮುಖ ವಿಷಯಗಳು

ವಿಮೆ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡುವಾಗ ಕೆಲ ಪ್ರಮುಖ ವಿಷಯಗಳನ್ನು ಗಮನಿಸಬೇಕು. ಸರಿಯಾದ ಪಾಲಿಸಿ ಆಯ್ಕೆ ಮಾಡಿದರೆ ಭವಿಷ್ಯದಲ್ಲಿ ಆರ್ಥಿಕ ಭದ್ರತೆ ದೊರೆಯುತ್ತದೆ.

1. ನಿಮ್ಮ ಅಗತ್ಯವನ್ನು ತಿಳಿದುಕೊಳ್ಳಿ

ಮೊದಲು ನಿಮಗೆ ಯಾವ ರೀತಿಯ ವಿಮೆ ಬೇಕು ಎಂದು ನಿರ್ಧರಿಸಬೇಕು. ಉದಾಹರಣೆಗೆ:

- ಕುಟುಂಬದ ಭದ್ರತೆಗೆ – ಜೀವನ ವಿಮೆ

- ಆರೋಗ್ಯ ವೆಚ್ಚಗಳಿಗೆ – ಆರೋಗ್ಯ ವಿಮೆ

- ವಾಹನ ರಕ್ಷಣೆಗೆ – ವಾಹನ ವಿಮೆ

2. ಕವರೆಜ್ ಮೊತ್ತ (Sum Assured)

ಪಾಲಿಸಿಯಲ್ಲಿ ಇರುವ ಕವರೆಜ್ ಮೊತ್ತ ನಿಮ್ಮ ಕುಟುಂಬದ ಅಗತ್ಯಗಳಿಗೆ ತಕ್ಕಂತೆ ಇರಬೇಕು. ಸಾಮಾನ್ಯವಾಗಿ ನಿಮ್ಮ ವಾರ್ಷಿಕ ಆದಾಯದ 10 ರಿಂದ 15 ಪಟ್ಟು ಕವರೆಜ್ ತೆಗೆದುಕೊಳ್ಳುವುದು ಉತ್ತಮ ಎಂದು ತಜ್ಞರು ಸಲಹೆ ಕೊಡುತ್ತಾರೆ.

3. ಪ್ರೀಮಿಯಂ ಮೊತ್ತ

ನೀವು ನಿಯಮಿತವಾಗಿ ಪಾವತಿಸಬಹುದಾದ ಪ್ರೀಮಿಯಂ ಇರುವ ಪಾಲಿಸಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಬೇಕು.

4. ಪಾಲಿಸಿ ಅವಧಿ

ಜೀವನ ವಿಮೆ ತೆಗೆದುಕೊಳ್ಳುವಾಗ ನಿಮ್ಮ ಕೆಲಸದ ಅವಧಿ ಮತ್ತು ಕುಟುಂಬದ ಅವಶ್ಯಕತೆಗಳನ್ನು ಗಮನಿಸಿ ಪಾಲಿಸಿ ಅವಧಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಬೇಕು.

5. ವಿಮಾ ಕಂಪನಿಯ ಕ್ಲೈಮ್ ಸೆಟಲ್ಮೆಂಟ್ ರೇಷಿಯೋ

ವಿಮಾ ಕಂಪನಿ ಎಷ್ಟು ಕ್ಲೈಮ್ಗಳನ್ನು ಯಶಸ್ವಿಯಾಗಿ ಪರಿಹರಿಸಿದೆ ಎಂಬುದನ್ನು ಪರಿಶೀಲಿಸುವುದು ಬಹಳ ಮುಖ್ಯ.

ವಿಮೆಯ ಲಾಭಗಳು (Benefits of Insurance)

ವಿಮೆ ತೆಗೆದುಕೊಳ್ಳುವುದರಿಂದ ಹಲವಾರು ಪ್ರಯೋಜನಗಳು ದೊರೆಯುತ್ತವೆ.

1. ಆರ್ಥಿಕ ಭದ್ರತೆ

ಅಪಘಾತ ಅಥವಾ ಅನಾರೋಗ್ಯದಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ ಆರ್ಥಿಕ ಸಹಾಯ ದೊರೆಯುತ್ತದೆ.

2. ಕುಟುಂಬದ ಭವಿಷ್ಯ ರಕ್ಷಣೆ

ಜೀವನ ವಿಮೆ ನಿಮ್ಮ ಕುಟುಂಬದ ಭವಿಷ್ಯವನ್ನು ಸುರಕ್ಷಿತಗೊಳಿಸುತ್ತದೆ.

3. ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು

ಭಾರತದಲ್ಲಿ ವಿಮೆ ಪ್ರೀಮಿಯಂ ಪಾವತಿಸಿದರೆ Income Tax Act 1961 ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ ದೊರೆಯುತ್ತದೆ.

4. ಉಳಿತಾಯ ಮತ್ತು ಹೂಡಿಕೆ

ಕೆಲವು ವಿಮೆ ಯೋಜನೆಗಳು ಹೂಡಿಕೆ ಮತ್ತು ಸೇವಿಂಗ್ ಅವಕಾಶವನ್ನು ನೀಡುತ್ತವೆ.

5. ಮಾನಸಿಕ ಶಾಂತಿ

ವಿಮೆ ಇದ್ದರೆ ಅನಿರೀಕ್ಷಿತ ಘಟನೆಗಳ ಬಗ್ಗೆ ಕಡಿಮೆ ಚಿಂತೆಯಾಗುತ್ತದೆ.

Frequently Asked Questions (FAQ)

1. ವಿಮೆ ಎಂದರೆ ಏನು?

ವಿಮೆ ಎಂದರೆ ವ್ಯಕ್ತಿ ಮತ್ತು ವಿಮಾ ಕಂಪನಿಯ ನಡುವಿನ ಒಪ್ಪಂದವಾಗಿದ್ದು, ಅನಿರೀಕ್ಷಿತ ಘಟನೆಗಳ ಸಂದರ್ಭದಲ್ಲಿ ಆರ್ಥಿಕ ರಕ್ಷಣೆ ನೀಡುತ್ತದೆ.

2. ವಿಮೆಯ ಮುಖ್ಯ ಪ್ರಕಾರಗಳು ಯಾವುವು?

ವಿಮೆ ಮುಖ್ಯವಾಗಿ ಎರಡು ಪ್ರಕಾರಗಳಿವೆ:

- ಜೀವನ ವಿಮೆ

- ಸಾಮಾನ್ಯ ವಿಮೆ

3. ಆರೋಗ್ಯ ವಿಮೆ ಯಾಕೆ ಅಗತ್ಯ?

ಆಸ್ಪತ್ರೆ ವೆಚ್ಚಗಳು ದಿನೇ ದಿನೇ ಹೆಚ್ಚಾಗುತ್ತಿರುವುದರಿಂದ ಆರೋಗ್ಯ ವಿಮೆ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳನ್ನು ಭರಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

4. ಟರ್ಮ್ ಇನ್ಸೂರೆನ್ಸ್ ಎಂದರೇನು?

ಟರ್ಮ್ ಇನ್ಸೂರೆನ್ಸ್ ಒಂದು ನಿಗದಿತ ಅವಧಿಗೆ ಮಾತ್ರ ಜೀವನ ಕವರ್ ನೀಡುವ ಕಡಿಮೆ ಪ್ರೀಮಿಯಂ ಇರುವ ವಿಮೆ ಯೋಜನೆ.

5. ULIP ಎಂದರೇನು?

ULIP (Unit Linked Insurance Plan) ಎನ್ನುವುದು ವಿಮೆ ಮತ್ತು ಹೂಡಿಕೆ ಎರಡನ್ನೂ ಒಟ್ಟಿಗೆ ನೀಡುವ ಯೋಜನೆ.

6. ಮನೆ ವಿಮೆ ಯಾವ ಸಂದರ್ಭಗಳಲ್ಲಿ ಸಹಾಯ ಮಾಡುತ್ತದೆ?

ಬೆಂಕಿ, ಭೂಕಂಪ, ಪ್ರವಾಹ, ಕಳ್ಳತನ ಮುಂತಾದ ಸಂದರ್ಭಗಳಲ್ಲಿ ಮನೆ ವಿಮೆ ಆರ್ಥಿಕ ನಷ್ಟವನ್ನು ಕವರ್ ಮಾಡುತ್ತದೆ.

7. ವಾಹನ ವಿಮೆ ಕಡ್ಡಾಯವೇ?

ಹೌದು, ಭಾರತದಲ್ಲಿ ಕನಿಷ್ಠ ತೃತೀಯ ಪಕ್ಷ ವಾಹನ ವಿಮೆ ಕಡ್ಡಾಯವಾಗಿದೆ.

8. ಕುಟುಂಬಕ್ಕೆ ಯಾವ ವಿಮೆ ಉತ್ತಮ?

ಕುಟುಂಬದ ಭದ್ರತೆಗಾಗಿ ಸಾಮಾನ್ಯವಾಗಿ ಟರ್ಮ್ ಲೈಫ್ ಇನ್ಸೂರೆನ್ಸ್ ಮತ್ತು ಆರೋಗ್ಯ ವಿಮೆ ಉತ್ತಮ ಆಯ್ಕೆಯಾಗಿರುತ್ತದೆ.

9. ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಯಾವ ವಿಮೆ ಲಭ್ಯ?

60 ವರ್ಷ ಮೇಲ್ಪಟ್ಟವರಿಗೆ ವಿಶೇಷವಾಗಿ ರೂಪಿಸಿದ Senior Citizen Health Insurance ಯೋಜನೆಗಳು ಲಭ್ಯವಿವೆ.

10. ವಿಮೆ ತೆಗೆದುಕೊಳ್ಳುವ ಸರಿಯಾದ ಸಮಯ ಯಾವುದು?

ಯುವ ವಯಸ್ಸಿನಲ್ಲಿ ವಿಮೆ ತೆಗೆದುಕೊಳ್ಳುವುದು ಉತ್ತಮ. ಆಗ ಪ್ರೀಮಿಯಂ ಕಡಿಮೆ ಇರುತ್ತದೆ ಮತ್ತು ಹೆಚ್ಚಿನ ಕವರೆಜ್ ಪಡೆಯಬಹುದು.

11. ಒಂದು ವ್ಯಕ್ತಿಗೆ ಎಷ್ಟು ವಿಮೆ ಬೇಕು?

ಸಾಮಾನ್ಯವಾಗಿ ನಿಮ್ಮ ವಾರ್ಷಿಕ ಆದಾಯದ 10 ರಿಂದ 15 ಪಟ್ಟು ಜೀವನ ವಿಮೆ ಕವರ್ ತೆಗೆದುಕೊಳ್ಳುವುದು ಉತ್ತಮ.

12. ವಿಮೆಯಲ್ಲಿ ನಾಮಿನಿ ಎಂದರೇನು?

ಪಾಲಿಸೀಧಾರರು ಸಾವಿಗೀಡಾದರೆ ವಿಮಾ ಮೊತ್ತ ಪಡೆಯುವ ವ್ಯಕ್ತಿಯನ್ನು ನಾಮಿನಿ ಎಂದು ಕರೆಯುತ್ತಾರೆ.

Conclusion

ವಿಮೆ ಜೀವನದ ಅನಿಶ್ಚಿತತೆಗಳನ್ನು ಎದುರಿಸಲು ಅತ್ಯಂತ ಮುಖ್ಯವಾದ ಆರ್ಥಿಕ ಸಾಧನವಾಗಿದೆ. ಆರೋಗ್ಯ, ಆಸ್ತಿ ಮತ್ತು ಕುಟುಂಬದ ಭವಿಷ್ಯವನ್ನು ಸುರಕ್ಷಿತಗೊಳಿಸಲು ಸರಿಯಾದ ವಿಮೆ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡುವುದು ಬಹಳ ಅಗತ್ಯ.

ಭಾರತದಲ್ಲಿ ಹಲವು ರೀತಿಯ ವಿಮೆ ಯೋಜನೆಗಳು ಲಭ್ಯವಿದ್ದು, ನಿಮ್ಮ ಅಗತ್ಯ ಮತ್ತು ಆರ್ಥಿಕ ಸಾಮರ್ಥ್ಯಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಸರಿಯಾದ ಪಾಲಿಸಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು.

ಸರಿಯಾದ ವಿಮೆ ಹೊಂದಿದ್ದರೆ, ಜೀವನದ ಅನಿರೀಕ್ಷಿತ ಘಟನೆಗಳು ಸಂಭವಿಸಿದಾಗ ನಿಮ್ಮ ಕುಟುಂಬ ಆರ್ಥಿಕ ಸಂಕಷ್ಟಕ್ಕೆ ಸಿಲುಕುವುದಿಲ್ಲ.

Disclaimer

ಈ ಲೇಖನವು ಮಾಹಿತಿ ಉದ್ದೇಶಕ್ಕಾಗಿ ಮಾತ್ರ ನೀಡಲಾಗಿದೆ. ಯಾವುದೇ ವಿಮೆ ಯೋಜನೆ ಖರೀದಿಸುವ ಮೊದಲು ಅದರ ನಿಯಮಗಳು, ಷರತ್ತುಗಳು ಮತ್ತು ಹೊರತಾಗುವಿಕೆಗಳನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಓದುವುದು ಅಗತ್ಯ. ಹಣಕಾಸು ಸಲಹೆಗಾರರ ಸಲಹೆ ಪಡೆಯುವುದು ಉತ್ತಮ.